오늘은 2차 전지, 양극재 관련 기업으로 알려져 있는 에코프로 비엠(ECOPROBM)에 대해 알아보려고 합니다.

※ 기업분석은 공부가 주 목적으로 종목을 추천하거나 하는 것은 아니오니 참고 바랍니다.

1. 사업 부문

딱히 나눠서 볼게 없는 기업이다. 양극재로 시작해서 양극재로 끝난다.

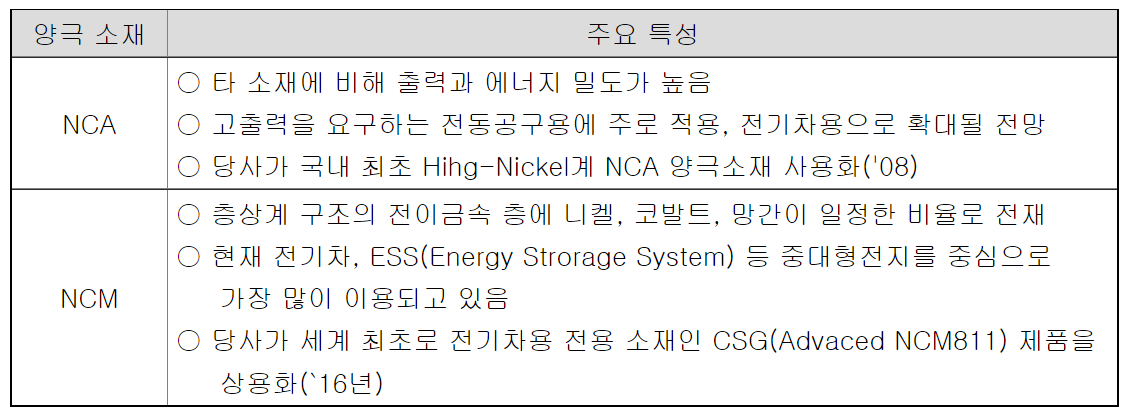

양극재

리튬이온전지는 크게 충전 및 방전이 전압이 높은 양극재(Cathode), 충전 및 방전 전압이 낮은

음극재(Anode), 리튬 이온의 이동 매개체인 전해질(Electrolyte) 그리고 전기적 단락 방지를 위한

분리막(Separator), 4가지의 구성요소로 구성되어 있습니다.

에코프로 비엠의 주요 제품인 NCA와 NCM은 양극재에 해당합니다.

리튬이온 전지용 양극 활물질을 집중적으로 개발하여 니켈 함량 80% 이상의 NCA 및 NCM 양극

소재 국산화에 성공하며 높은 기술 자립도를 확보하였습니다.

양극활물질은 원가가 높은 코발트를 적게 사용하며, 에너지 밀도가 높은 니켈 함량이 높아

전기차용 소재로 적합합니다.

또한, NCA와 NCM의 동시 생산이 가능하여, 각형/원통형/파우치형 등 고객사의 모든 배터리 타입에

따른 대응이 가능합니다.

앞으로 양극재 시장의 수요도 매울 밝은 상태라 앞으로가 기대되는 기업이다.라고 볼 수 있을 것 같습니다.

대략 5년뒤에 양극재 시장이 3배나 커질 수 있다는 것입니다.

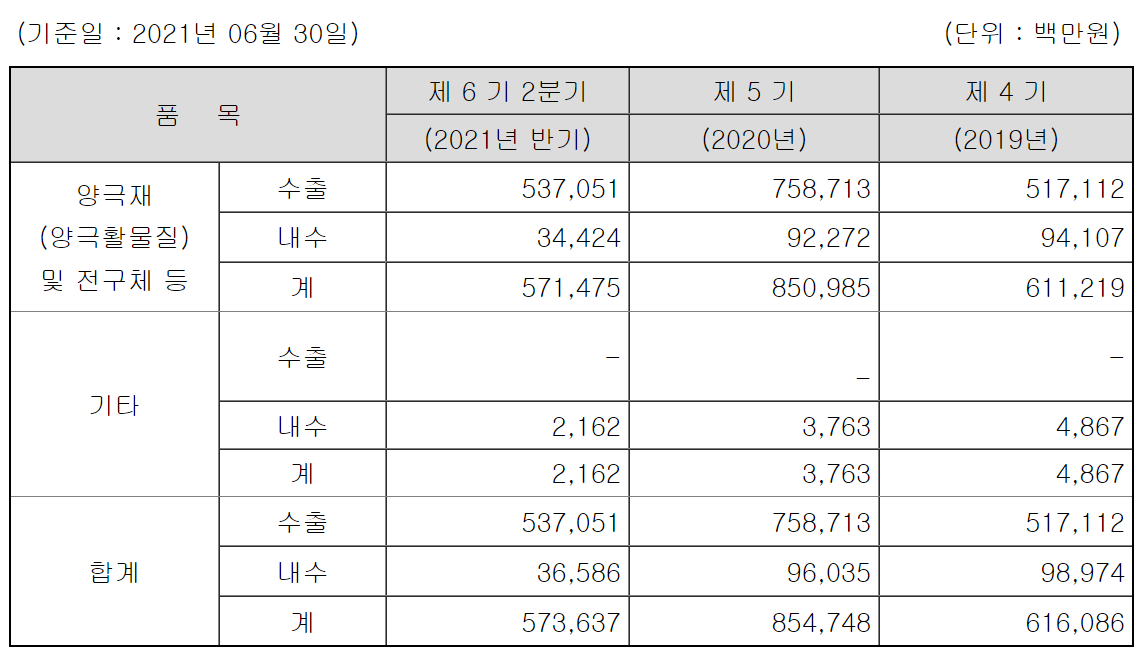

2. 주요 매출처 및 매출 실적

주로 거래가 삼성 SDI, SK Innovation 과 이루어 짐을 볼 수 있습니다.

이 거래처가 폭스바겐부터 아우디 등등 퍼지는 것을 볼 수 있지만 우리의 테슬라는 LG 에너지 설루션이라는 것이죠.

삼성 SDI쪽은 리비안, 루시드 쪽으로 보면 될 긋 합니다. (이건 뭐 계속 바뀔 수도 있는 것이니 말입니다.)

삼성 SDI에서 전고체가 날아가기 시작한다면 상황은 어떻게 될지 모른 것이고요.

반기 매출이 5천억 좀 넘는 모습이고, 해외 비중이 높네요. 아마도 해외에 있는 배터리 공장으로 많이 나가나 봅니다.

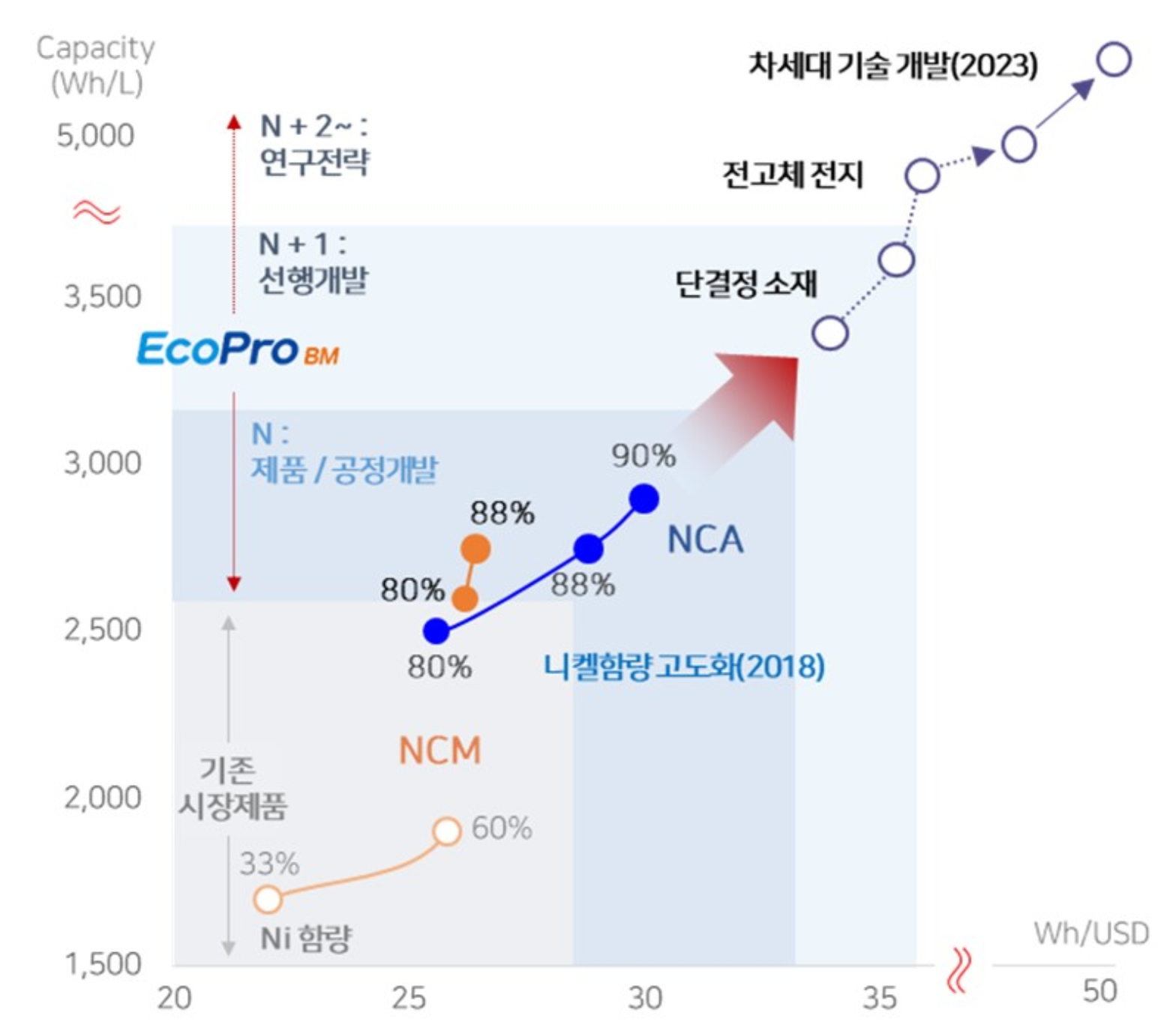

3. 연구 개발

이게 아무래도 제일 중요하다 볼 수 있겠습니다.

아무래도 배터리는 용량 싸움이 치열하다 보니 용량을 위주로 가는 거 같습니다.

고용량의 고출력, 혹은 긴~ 수명 위주인 것 같고, 로드맵 상에 전고체 전지도 보입니다.

4. 요약 연결 손익 계산서

잘 크고 있고 올해는 매출 1조 달성 가능해 보이네요. 더욱 성장할 기업으로 보입니다.

더욱이 SK Innovation과의 아래와 같은 판매 계약도 맺었기 때문에 더욱 긍정적이여 보입니다.

(3년간 10조 계약이네요, 연 3조 면... 일단 3년 뒤에는 매출 3조 확보네요)

이런 수요를 반영하기 위해 공장 증설도 지속적으로 하고 있는 것으로 확인됩니다.

정말 앞으로가 기대되네요.

그럼 에코프로 비엠은 여기까지 확인해 보도록 하겠습니다.

=================================================================================================

'경제 > Part1. Korea stock' 카테고리의 다른 글

| [주식 / 기업분석] 한화솔루션. 에너지, 소재(태양광, 케미컬, 플라스틱) 관련주 (0) | 2021.10.01 |

|---|---|

| [공모주 투자] 시몬느액세서리컬렉션 공시내용, 증거금 & 청약일정 & 주관사 (0) | 2021.09.15 |

| [공모주 투자] 케이카(K-Car) 공시내용, 증거금 & 청약일정 & 주관사 (0) | 2021.09.11 |

| [유상증자] 현대 두산인프라코어 공시내용, 모집금액 & 일정 & 주관사 (0) | 2021.09.10 |

| [공모주 투자] 에스앤디 공시내용, 증거금 & 청약일정 & 주관사 (0) | 2021.09.08 |