[기출문제] 제110회 세무회계 3급 소득세법 문제 풀이

→ 비거주자는 국내에 주소를 둔 날에 거주자가 된다

답은 4번

→ 금융소득을 포함한 종합소득은 인별 과세를 원칙으로 한다.

원천징수 되지 않은 이자소득은 무조건 종합과세한다.

금융소득은 필요경비를 인정받을 수 없다.

답은 1번

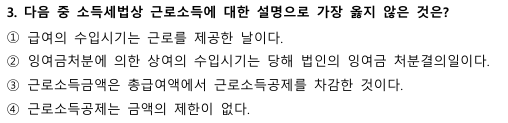

→ 근로소득공제는 2천만 원을 한도로 한다.

답은 4번

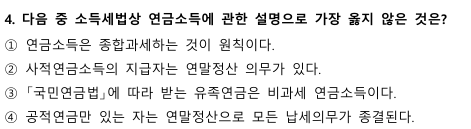

→ 사적 연금 지급자 에게는 연말 정산의 의무가 없다.

답은 2번

→ 근속연수를 계산할 때 1년 미만의 기간이 있는 경우에는 이를 1년으로 본다

답은 2번

→ 소득세법에서 기타 소득의 경우 부당행위 계산의 부인이 적용됨.

답은 3번

→ 공무원에게 지급되는 직급 보조비는 과세되는 근로 소득이다.

답은 1번

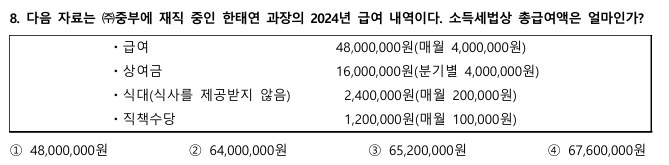

→ 식사를 제공받지 않는 식대의 경우 월 20만원까지 비과세

그래서 급여 + 상여금 + 직책 수당 =65,200,000원

답은 3번

→ 해당 과세기간 중 사업을 폐업 또는 휴업한 사업자도 사업장현황신고를 하여야 한다

답은 3번

→ 상품 등의 시용판매의 경우 상대방이 구입의 의사를 표시한 날이다.

답은 1번

→ 의제필요경비율 60%를 적용한다.

→ 양도소득은 원천징수 대상이 아니다

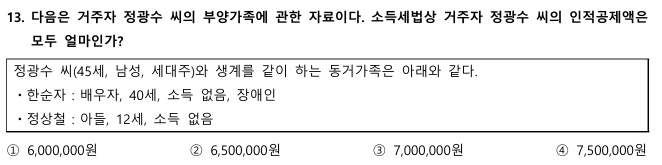

→ 본인(150만원), 배우자(150만 원), 자녀(150만 원), 장애인공제(200만 원) 하여 총 6,500,000원

답은 2번

→ 사설학원 교육비는 초등학교 취학 전 아동을 위하여 지급한 교육비가 공제 대상에 해당한다

답은 4번

→ 결손금 소급공제세액을 환급받으려는 자는 과세표준확정신고기한까지 납세지 관할 세무서장에게 환급을 신청하여야 한다.

답은 2번

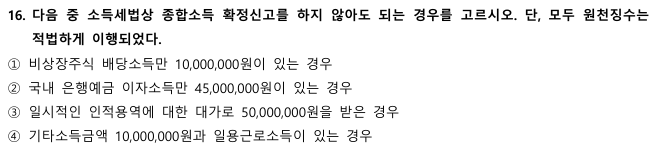

→ 분리과세 대상 이자・배당소득만 있는 경우 확정신고를 하지 않을 수 있다.

답은 1번

→ 미등기 양도자산의 세율은 70%이다

답은 3번

→ 과세표준 1,400,000원 이하인 경우 6% 세율을 적용한다

답은 3번

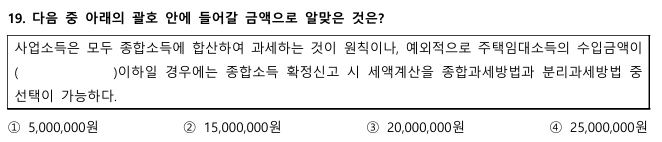

→ 20,000,000원 이하의 경우!! 해당함.

답은 3번

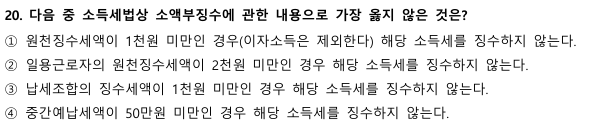

→ 원천징수세액이 1천원 미만인 경우(이자소득은 제외한다) 해당 소득세를 징수하지 아니한다

답은 2번