1. 단기 투자 자산 ( Short Term Investment Assets)

1) 의의

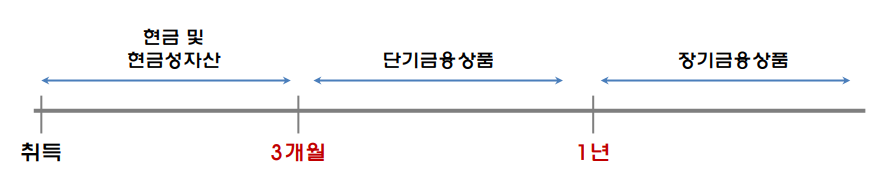

- 기업의 여유자금의 활용 목적으로 보유하는 자산으로 단기적 자금운용목적으로 소유하거나,

기한이 1년 이내에 도래하는 것을 말함.

2) 범위

① 단기금융 상품

- 정기예금, 정기적금, 사용이 제한되어 있는 예금 및 양도선 예금증서, 환매채 등 정형화된 금융기관의 상품으로

단기적 자금운용목적으로 취득하거나 기한이 보고기간말로부터 1년 이내에 도래하는 금융상품 중 현금성 자산에

속하지 않는 금융 상품

② 단기대여금

- 금전대차계약에 따른 자금의 대여거래로 발생한 회수기간이 1년 내에 도래하는 채권

③ 유가증권

- 단기매매증권과 1년 내에 만기가 도래하거나 처분할 것이 거의 확실한 매도가능증권

( 1년 내에 만기가 도래하는 만기보유증권은 단기투자자산으로 분류함)

2. 유가 증권

- 재산권을 나타내는 증권을 말함.

- 실물이 발행된 겨우도 있고, 명부에 등록만 되어 있을 수도 있음.

- 적절한 액면금액단위로 분할되고, 시장에서 거래되거나 투자의 대상이 됨.

- 지분증권과 채무 증권이 포함됨.

1) 유가 증권의 회계 처리

① 분류 및 취득 원가

■ 단기 매매차익 획득 목적 ⇒ 단기매매증권 (유동자산)

■ 만기보유 목적의 채무증권 ⇒ 만기보유증권

■ 기타 ⇒ 매도가능증권 (유동자산 또는 고정자산)

- 유가 증권은 최초 인식시 공정가치로 측정하며, 이는 일반적으로 거래가격임.

② 보유 기간 중평가

■ 단기 매매 증권 : 공정가치로 평가하며, 이때 발생하는 단기매매증권에 대한 평가손익은 당기손익항목으로 처리

■ 매도 가능 증권 : 공정가치로 평가하나 예외적으로 취득 원가를 보기도 함.

■ 만기 보유 증권 : 상각후원가로 평가하여 재무 상태표에 표시함.

유효이자율법에 의하여 상각하여 취득원가 와 이자수익에 가감함.

③ 양도 시점의 회계처리

- 재무상태표에서 제거하면서 관련 처분 손익을 인식해야함.

'경제 > Part3. 회계관리(회계관리2급 자격시험)' 카테고리의 다른 글

| [회계 관리] 투자 자산과 유형 자산 (0) | 2023.12.11 |

|---|---|

| [회계 관리] 재고 자산 (1) | 2023.12.06 |

| [회계 관리] 채권 채무 회계 (0) | 2023.12.02 |

| [회계관리] 자산의 분류(유동자산과 비유동 자산)와 당좌 자산, 현금 및 현금성 자산 (1) | 2023.11.30 |